Portaria Anatel nº 2817, de 06 de maio de 2024

|

Aprova o Procedimento de fiscalização para a verificação do cumprimento das obrigações tributárias relativas aos valores de contribuições devidas ao Fundo de Universalização dos Serviços de Telecomunicações (Fust) e ao Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel). |

Observação: Este texto não substitui o publicado no Boletim de Serviço Eletrônico 26/6/2024.

O GERENTE DE SUPORTE À FISCALIZAÇÃO DA AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES, no uso das competências que lhe foram conferidas pelo art. 190, inciso I, do Regimento Interno da Agência, aprovado pela Resolução nº 612, de 29 de abril de 2013; considerando a Lei nº 9.998, de 17 de agosto de 2000, que institui o Fundo de Universalização dos Serviços de Telecomunicações (Fust); a Lei nº 10.052, de 28 de novembro de 2000, que institui o Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel); a necessidade de orientar e estabelecer regras e procedimentos para a apuração dos valores das contribuições ao Fust e ao Funttel; e o constante dos autos do processo nº 53500.298091/2022-52,

RESOLVE:

Art. 1º Aprovar o Procedimento de fiscalização para a verificação do cumprimento das obrigações tributárias relativas aos valores de contribuições devidas ao Fundo de Universalização dos Serviços de Telecomunicações (Fust) e ao Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel), na forma do Anexo I a esta Portaria.

Art. 2º Divulgar a Tabela representativa do resultado dos cálculos de arbitramento "centralizado", na forma do Anexo II a esta Portaria.

Art. 3º Divulgar as Orientações - MODELO DE RI Inicial - Funttel 0500, na forma do Anexo III a esta Portaria.

Art. 4º Revogar a Portaria nº 1471, de 31 de outubro de 2016 (SEI nº 0927930), que aprovou o Procedimento de Fiscalização para verificação do cumprimento das obrigações relativas ao recolhimento das contribuições ao Fundo de Universalização dos Serviços de Telecomunicações (Fust) e ao Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel), publicada no Boletim de Serviço Eletrônico de 1 de novembro de 2016.

Art. 5º Esta Portaria entra em vigor na data de sua publicação no Boletim de Serviço Eletrônico da Anatel.

THIAGO CARDOSO HENRIQUES BOTELHO

Gerente de Suporte à Fiscalização

PROCEDIMENTO DE FISCALIZAÇÃO PARA A VERIFICAÇÃO DO CUMPRIMENTO DAS OBRIGAÇÕES TRIBUTÁRIAS RELATIVAS AOS VALORES DE CONTRIBUIÇÕES DEVIDAS AO FUNDO DE UNIVERSALIZAÇÃO DOS SERVIÇOS DE TELECOMUNICAÇÕES (FUST) E AO FUNDO PARA O DESENVOLVIMENTO TECNOLÓGICO DAS TELECOMUNICAÇÕES (FUNTTEL)

CAPÍTULO I

OBJETIVO

Art. 1º O presente Procedimento de Fiscalização (PF) estabelece regras e procedimentos para fiscalização tributária dos valores de contribuições devidas ao Fundo de Universalização dos Serviços de Telecomunicações (Fust) e ao Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) decorrentes dos fatos geradores oriundos da exploração de serviços de telecomunicações, independentemente do regime público ou privado ou da regularidade da outorga exigida pela regulamentação da Anatel.

CAPÍTULO II

DEFINIÇÕES

Art. 2º Para fins deste PF são adotadas as definições constantes na legislação e regulamentação aplicável, bem como:

I - código de lançamento contábil: código numérico ou alfanumérico utilizado para classificar lançamentos contábeis registrados nos livros de escrituração exigidos pela legislação específica;

II - exclusões legais da Receita Operacional Bruta de telecomunicações (ROB-Telecom): são os valores relativos ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), à contribuição ao Programa de Integração Social (PIS) e à Contribuição para o Financiamento da Seguridade Social (Cofins) que devem ser excluídos da ROB decorrente da prestação de serviços de telecomunicações para determinação da base de cálculo das contribuições devidas aos Fundos objetos deste Procedimento de Fiscalização;

III - período em análise: intervalo de tempo correspondente a um exercício financeiro, ano fiscal definido na solicitação de inspeção, coincidente com o ano civil, o qual inicia-se em 1º de janeiro e termina em 31 de dezembro;

IV - plano de contas contábil: conjunto ordenado de contas contábeis, sintéticas e analíticas, utilizadas pela contabilidade da prestadora, no qual devem ser detalhados função e funcionamento de cada conta;

V - materialidade: parâmetro de relevância ou importância relativa de saldos contábeis não incluídos na declaração espontânea de Fust/Funttel para determinar procedimentos subsequentes para a avaliação de sua real natureza, nos termos deste PF;

VI - memória contábil da base de cálculo ou memória de cálculo da declaração espontânea da prestadora: planilha de cálculo, conciliada com a contabilidade da entidade, demonstrando a composição de receitas e exclusões legais que originam os valores declarados espontaneamente pela prestadora no Sistema de Acolhimento da Declaração do Fust (SFUST); e

VII - Receita Operacional Bruta de telecomunicações (ROB-Telecom): valor da receita decorrente da prestação de serviços de telecomunicações, pelo regime de competência, independentemente da emissão da fatura correspondente e de seu pagamento, excluídas as vendas canceladas e os descontos concedidos.

CAPÍTULO III

DISPOSIÇÕES GERAIS

Art. 3º Este PF descreve os métodos e procedimentos a serem seguidos para fiscalização dos valores de contribuições devidas ao Fust e ao Funttel a partir de informações apresentadas pelas prestadoras de serviços telecomunicações em resposta aos Requerimentos de Informações (RIs), Requisições de informações, em suas impugnações e defesas administrativas, naquelas registradas nos sistemas da Anatel bem como nas demais interações e informações obtidas durante a inspeção.

Art. 4º Durante a fase de planejamento da fiscalização tributária, poderão ser sugeridos direcionamentos dos trabalhos pelas áreas demandantes, a fim de atender a necessidades específicas.

Art. 5º Cabe ao agente de fiscalização consultar os sistemas da Anatel em busca de dados e informações relacionados ao objeto fiscalizado, analisar toda a documentação obtida, bem como adotar providências adicionais às descritas no presente PF, para obtenção de provas adequadas e suficientes para fundamentar as conclusões quanto ao objeto fiscalizado, inclusive por meio da extensão de períodos de análise.

Parágrafo único. O agente de fiscalização direcionará seus esforços em busca da verdade sobre os atos e os fatos analisados, visando firmar seu pleno convencimento acerca dos valores de contribuições devidas aos Fundos, objetos deste PF.

Art. 6º A materialidade da inspeção será calculada com o menor valor dentre os parâmetros disponíveis, conforme definido a seguir:

I - 10% (dez por cento) da Receita Operacional Bruta anual;

II - 15% (quinze por cento) da Receita Operacional Líquida anual;

III - 25% (vinte e cinco por cento) da ROB-Telecom anual declarada no SFUST ou na memória de cálculo encaminhada em atenção ao Requerimento de Informações - Inicial (RI Inicial), se houver, a que for maior e inexistindo declaração espontânea do sujeito passivo, este parâmetro não deve ser considerado na definição da materialidade da inspeção; e

IV - R$ 1.000.000,00 (um milhão de reais).

CAPÍTULO IV

OBTENÇÃO DE INFORMAÇÕES NECESSÁRIAS À APURAÇÃO DOS VALORES DEVIDOS

Seção I

Do levantamento de dados sobre a prestadora fiscalizada

Art. 7º O agente de fiscalização verificará a existência de outorgas expedidas pela Anatel em nome da fiscalizada para prestação de serviços de telecomunicações cujas receitas são passíveis de incidência de contribuição ao Fust e ao Funttel, bem como a situação da outorga de cada serviço no período em análise, por meio de consulta da situação cadastral da prestadora no Sistema Integrado de Gestão de Créditos da Anatel (Sigec), objetivando identificar indícios da ocorrência do fato gerador da contribuição devida aos Fundos.

Art. 8º Como indicativo de possível operação comercial no período em análise, o agente de fiscalização consultará:

I - as declarações espontâneas apresentadas pela prestadora no SFUST;

II - as datas de geração de débitos relativos à Taxa de Fiscalização de Instalação (TFI) e à Taxa de Fiscalização de Funcionamento (TFF), no Sigec;

III - a data de publicação do ato de outorga e respectivos contratos, quando houver, no Sistema de Serviços de Telecomunicações (STEL), ou outro que vier a substituí-lo ou diretamente junto à Superintendência de Outorga e Recursos à Prestação (SOR);

IV - o disposto em atos de extinção de outorga; e

V - o comprovante de inscrição e a situação cadastral no Cadastro Nacional de Pessoa Jurídica (CNPJ), disponível no sítio eletrônico da Receita Federal do Brasil (RFB).

Parágrafo único. Do comprovante de Inscrição podem ser extraídas a data de abertura do CNPJ, a situação cadastral, a Classificação Nacional de Atividades Econômicas (CNAE) e o quadro societário (QSA).

Art. 9º A inexistência de outorga ou estação licenciada não configura, per se, ausência de operação comercial de serviço de telecomunicações pela fiscalizada, não sendo, portanto, prova suficiente para afastar a ocorrência do fato gerador de contribuição devida ao Fundo fiscalizado.

Art. 10. Não sendo possível comprovar a operação comercial ou a existência de fato gerador do período em análise, o agente de fiscalização consultará:

I - impugnações em Processos Administrativos Fiscais (PAFs) referentes a outros exercícios;

II - processos de outorga que comprovem a exploração de serviços de telecomunicações;

III - Procedimento de Apuração de Descumprimento de Obrigações (Pado) com aplicação de sanção; e

IV - relatórios de fiscalização.

Art. 11. O agente de fiscalização consultará se a prestadora é optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), e se for o caso, a data da opção, no sítio eletrônico da RFB, no endereço http://www8.receita.fazenda.gov.br/SIMPLESNACIONAL/aplicacoes.aspx?id=21.

§ 1º Confirmada a condição de optante pelo Simples Nacional durante todos os meses do período em análise, o agente de fiscalização evidenciará esse fato no processo de fiscalização (PFis) no SEI, concluindo pela ausência de valores devidos ao Fundo no período em análise, considerando a isenção prevista no art. 31 do Regulamento de Arrecadação de Receitas Tributárias, aprovado pela Resolução nº 729, de 19 de junho de 2020.

§ 2º Confirmada a condição de optante pelo Simples Nacional em apenas parte do período em análise nos quais a empresa não era optante pelo Simples Nacional, o agente de fiscalização deverá evidenciar esse fato no processo de fiscalização (PFis) no SEI, bem como apurar os valores devidos ao Fundo em decorrência das receitas de telecomunicações auferidas no período não coberto pela opção ao Simples Nacional.

Seção II

Das solicitações de documentos e esclarecimentos necessários

Art. 12. Para verificar se as informações e documentos necessários à ação de inspeção já foram disponibilizados à Anatel, com o intuito de evitar duplicidade de RIs, o agente de fiscalização consultará, entre outros:

I - os documentos protocolados pela prestadora no SEI; e

II - os processos com impugnação referentes a lançamentos de outros exercícios já fiscalizados, se houver. Tais processos podem ser identificados a partir do histórico dos sequenciais do extrato de lançamentos do Fundo de Fiscalização das Telecomunicações (Fistel) referente ao Fust no Sigec.

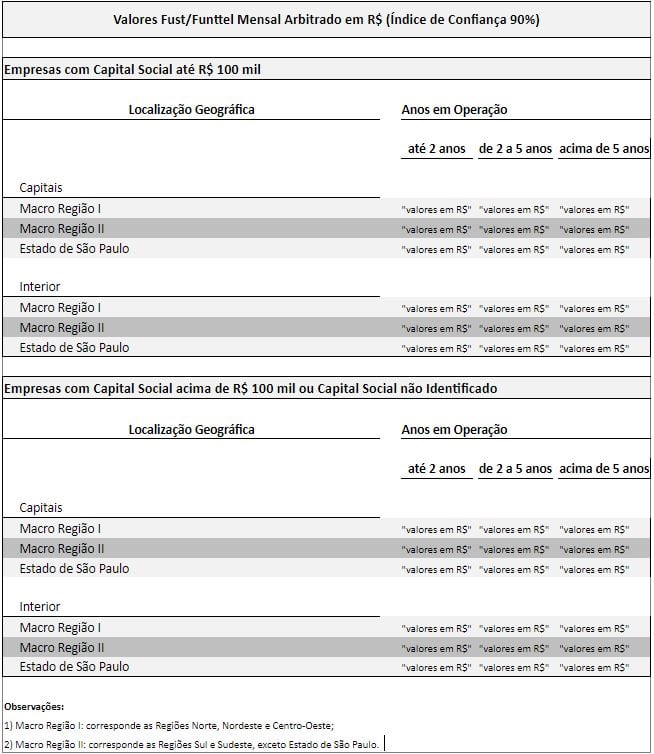

Art. 13. A primeira etapa da atividade de fiscalização será a expedição da solicitação de documentos e de esclarecimentos à prestadora, relativos ao período em análise, por meio de RI.

Art. 14. O agente de fiscalização pode realizar inspeções presenciais na prestadora ou em outros estabelecimentos indicados por ela, tais como escritórios de contabilidade ou de advocacia, devendo formalizá-las por meio de RI apresentado no momento da inspeção.

Art. 15. Quando for necessário caracterizar ausência de resposta da prestadora, o agente de fiscalização emitirá Requerimento de Informações, nas situações abaixo:

I - adoção de uma modalidade de arbitramento;

II - autuação por obstrução à fiscalização; e

III - aplicação da majoração de multa de lançamento de ofício prevista no art. 44, § 2º, inciso I, da Lei nº 9.430/1996.

Parágrafo único. Nos casos de resposta parcial, faz-se necessário avaliar a necessidade de emissão de Requisição de Informações.

Seção III

Do Requerimento de Informações - Inicial

Art. 16. Serão solicitados os seguintes documentos referentes ao período de análise:

I - balancetes mensais de verificação, com os valores mensais e acumulados no exercício financeiro, antes da transferência dos saldos para o resultado do exercício, e, alternativamente, para as sociedades empresárias optantes pela tributação pelo lucro presumido, pode ser enviado Livro Caixa;

II - plano de contas contábil utilizado pela prestadora no período de análise, detalhando função e funcionamento de cada conta, ou grupo de contas do resultado operacional (Receitas e Despesas Operacionais);

III - relatório da administração contendo as demonstrações financeiras, para as empresas que fazem tal publicação;

IV - memória contábil da base de cálculo do Fust/Funttel contemplando a relação de receitas de serviço de telecomunicações e as exclusões permitidas pela legislação, relacionando as respectivas contas contábeis ou códigos de lançamento contábil de receitas, ou outras documentações ou declarações suporte utilizadas pela prestadora para mensurar a base de cálculo, conforme aplicável;

V - arquivos eletrônicos com a Escrituração Contábil Fiscal (ECF), transmitidos ao Sistema Público de Escrituração Digital (SPED), preferencialmente, arquivo de cópia de segurança (tipo ".SPED") gerado pelo Programa Validador-Assinador (PVA) da ECF, contendo os dados dos signatários da escrituração, juntamente com os respectivos Recibos de Entrega (tipo ".REC") gerados em resposta à transmissão da escrituração à RFB;

VI - arquivos eletrônicos com a Escrituração Contábil Digital (ECD), transmitidos ao SPED, preferencialmente, arquivo de cópia de segurança (tipo ".SPED") gerado pelo Programa Validador-Assinador (PVA) da ECD, contendo os dados dos signatários da escrituração, juntamente com os respectivos Recibos de Entrega (tipo ".REC") gerados em resposta à transmissão da escrituração à RFB;

VII - arquivos eletrônicos com a Escrituração Fiscal Digital (EFD-Contribuições), transmitidos ao SPED, preferencialmente, arquivo de cópia de segurança (tipo ".SPED") gerado pelo Programa Validador-Assinador (PVA) da EFD, contendo os dados dos signatários da escrituração, juntamente com os respectivos Recibos de Entrega (tipo ".REC") gerados em resposta à transmissão da escrituração à RFB;

VIII - arquivos eletrônicos com a Escrituração Fiscal Digital (EFD ICMS IPI), transmitidos ao SPED, preferencialmente, arquivo de cópia de segurança (tipo ".SPED") gerado pelo Programa Validador-Assinador (PVA) da EFD, contendo os dados dos signatários da escrituração, juntamente com os respectivos Recibos de Entrega (tipo ".REC") gerados em resposta à transmissão da escrituração à RFB;

IX - as Declarações de Débitos e Créditos Tributários Federais (DCTF) ou Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) dos meses de janeiro do exercício em análise e de janeiro do exercício subsequente, para as empresas inativas durante todo o período de análise; e

X - os relatórios conciliados com a contabilidade apresentando os valores mensais, segregados por unidade da federação (UF), relativos às receitas de serviços, bem como às respectivas exclusões, para prestadoras que auferiram receitas em diferentes UFs.

Art. 17. Deverão ser solicitados os seguintes esclarecimentos:

I - descrição detalhada das atividades operacionais da empresa que geraram receitas no período em análise, correlacionando-as com as respectivas contas contábeis de receita constantes dos balancetes ou com os códigos de lançamento contábil de receitas constantes do livro caixa, conforme aplicável;

II - relação de alíquotas vigentes em cada mês referentes ao ICMS, ao PIS e à Cofins incidentes sobre cada conta contábil de receita ou cada código de lançamento contábil de receitas, conforme aplicável;

III - indicação das contas contábeis que registram as receitas de interconexão e Exploração Industrial de Linha Dedicada (EILD), se houver;

IV - indicação das contas contábeis que registram eventuais receitas de Serviços de Valores Adicionados (SVA), definidas nos termos do art. 61 da Lei nº 9.472, de 16 de julho de 1997 (LGT);

V - indicação de representante e dados de contato (telefone, endereço e e-mail) para solicitações de esclarecimentos adicionais.

Seção IV

Do Requerimento de Informações – Complementar

Art. 18. Sempre que houver necessidade de esclarecimentos adicionais, para formação de entendimento quanto à correta base de cálculo das contribuições devidas ao Fust e ao Funttel, o agente de fiscalização, observando a materialidade disposta no art. 6º e procedimentos específicos para avaliação da segregação de SVA dispostos na Seção II do Capítulo V, buscará tais esclarecimentos junto ao representante indicado pela prestadora em resposta ao RI inicial ou através de emissão de Requerimento de Informações - Complementar (RI Complementar) solicitando as informações ou envio dos documentos que julgar necessários para extensão de suas análises, e.g., cópias de contratos de prestação de serviços, notas fiscais, relatório de faturamento, detalhamento do plano de contas.

Art. 19. Nos casos de ausência de resposta satisfatória às solicitações de documentos e esclarecimentos complementares, deve-se observar o disposto na Seção V do Capítulo IV.

Seção V

Da Requisição de Informações

Art. 20. Na ausência de resposta da prestadora no prazo ou apresentação incompleta, incorreta, imprecisa, ilegível, inconsistente ou de forma diversa da solicitada em RI inicial ou Complementar, deverá ser solicitado o saneamento das pendências.

Art. 21. Após a solicitação de saneamento de que trata o artigo anterior, persistindo a indisponibilidade de informações necessárias à apuração dos valores devidos ao Fundo, o Gerente da Unidade Descentralizada encaminhará Requisição de Informações, solicitando as informações necessárias para o cumprimento do objeto da ação de inspeção e fazendo referência aos documentos encaminhados anteriormente, nos termos da Instrução de Fiscalização sobre Preparação, Execução e Conclusão de Inspeções no âmbito da Atividade de Fiscalização Regulatória vigente.

Art. 22. Diante da ausência dos documentos e esclarecimentos necessários à identificação da receita operacional decorrente da prestação de serviços de telecomunicações, a prestadora terá as bases de cálculo das contribuições ao Fust e ao Funttel arbitradas, conforme procedimento descrito no Capítulo VI, sem prejuízo de eventual aplicação de sanções previstas na legislação.

§ 1º Para caracterização da obstrução à atividade de fiscalização regulatória, o agente de fiscalização avaliará, em documento específico, se a conduta caracteriza prática ou abstenção de atos, que dificulte ou embarace a ação da fiscalização.

§ 2º Quando realizado o lançamento por arbitramento não resta caracterizada obstrução em processos administrativos fiscais nos termos do Acórdão nº 263, de 30 de maio de 2019 (SEI nº 4206334), publicado no Boletim de Serviço Eletrônico (BSE) em 05 de junho de 2019 e na seção 1, página 15 do Diário Oficial da União (DOU) em 05 de junho de 2019.

Art. 23. Caso a prestadora deixe de atender no prazo a algum item da Requisição de Informações, essencial para a precisa definição da base de cálculo das contribuições ao Fust e ao Funttel, o agente de fiscalização detalhará tal fato no relatório de fiscalização, e registrará o descumprimento em campo parametrizado no Sistema de Gestão da Fiscalização, de modo a subsidiar eventual agravamento da multa de lançamento de ofício, nos termos do art. 44, §2º, da Lei nº 9.430, de 27 de dezembro de 1996.

Seção VI

Da notificação do sujeito passivo para apresentação de documentos e esclarecimentos

Art. 24. Os RIs serão enviados preferencialmente por intimação eletrônica e alternativamente por via postal aos endereços da prestadora cadastrados na Anatel.

Parágrafo único. Nos casos em que os RIs forem devolvidos sem o atesto de recebimento pela prestadora, será utilizado o endereço do cadastro do CNPJ junto à RFB.

Art. 25. O agente de fiscalização considerará endereços alternativos para encaminhamento de RI por meio de pesquisa na internet ou endereço de sócios informados no contrato social constantes do processo de outorga, na Rede Sinesp - Infoseg ou na ficha cadastral na Junta Comercial.

Art. 26. Não havendo comprovação de recebimento do RI enviado aos endereços da prestadora, a Coordenação de Fiscalização de Arrecadação de Tributos e de Aspectos Econômicos da Prestação (FIGF5) deve ser informada para que proceda à notificação via Edital a ser publicado no Diário Oficial da União (DOU).

Art. 27. A prestadora poderá ter os valores devidos ao Fust e ao Funttel arbitrados, conforme procedimento descrito no Capítulo VI, caso não apresente as informações solicitadas no prazo indicado no Edital.

Art. 28. Não haverá caracterização de obstrução à atividade de fiscalização regulatória caso o único meio possível de solicitação de informações seja via Edital, ou seja, os meios postais foram esgotados não havendo atesto de recebimento dos RIs nos endereços da prestadora cadastrados na Anatel ou no CNPJ.

Parágrafo único. Nos casos de resposta parcial, faz-se necessário avaliar a necessidade de emissão de Requisição de Informações, conforme Seção V do Capítulo IV, ao endereço do remetente.

Seção VII

Da validação da documentação contábil

Art. 29. O agente de fiscalização validará os documentos utilizados para a formulação da base de cálculo, realizando testes e verificações, de modo a ter pleno convencimento de que tais documentos podem ser utilizados para apuração dos valores devidos ao Fust e ao Funttel e, para tanto, observará:

I - a entrega das escriturações digitais ao SPED por meio dos Recibos de Entrega e, quando possível, por meio de consulta a partir dos programas validadores ou links específicos;

II - a consistência entre as informações de receitas constantes nas diversas escriturações do SPED e dessas com os demais documentos apresentados, solicitando esclarecimentos complementares quando necessário;

III - para os casos de disponibilização de livro caixa, verificar se existe consistência com a documentação fiscal (SPED-Contribuições, ECF ou SPED Fiscal - ICMS/IPI);

IV - o somatório dos saldos acumulados ao final do exercício das contas de Receita Operacional dos documentos mensais (balancetes ou livro caixa) será comparado com a Receita Operacional Anual constante das escriturações enviadas ao SPED;

V - caso o somatório dos saldos acumulados das contas de Receita Operacional dos documentos mensais seja menor do que a Receita Operacional constante das escriturações enviadas ao SPED, far-se-á necessária a solicitação de esclarecimentos complementares à prestadora sobre a inconsistência dos documentos;

VI - não se obtendo resposta satisfatória acerca das divergências encontradas, será utilizada a Receita Operacional constante das escriturações enviadas ao SPED, observado o disposto no Seção V do Capítulo IV;

VII - sendo validado o balancete mensal de dezembro, os balancetes mensais anteriores serão validados por meio da comparação do saldo inicial de um mês com o saldo de encerramento do mês anterior; e

VIII - caso o saldo inicial de um mês não seja igual ao saldo de encerramento do mês anterior, far-se-á necessária a solicitação de esclarecimentos complementares à prestadora sobre a inconsistência entre os documentos.

CAPÍTULO V

APURAÇÃO DOS VALORES DAS CONTRIBUIÇÕES

Art. 30. Para obtenção dos valores devidos, deverá ser calculada a contribuição de 1% (um por cento) no caso de fiscalização do Fust e de 0,5% (meio por cento) no caso do Funttel sobre a ROB-Telecom, excluindo-se para determinação da base de cálculo, as respectivas vendas canceladas, os descontos concedidos, o ICMS, o PIS e a Cofins incidentes sobre a receita considerada.

Art. 31. Na apuração dos valores das contribuições devidas serão identificados e segregados os cálculos referentes:

I - às receitas de serviços de telecomunicações exclusivamente relativas à interconexão, EILD e outras contas específicas conforme orientação da FIGF5; e

II - ao total das receitas auferidas com a prestação de serviços de telecomunicações, incluindo-se aquelas identificadas no inciso anterior.

Parágrafo único. A segregação se dá em atenção à necessidade dos gestores dos créditos de identificar limitações à cobrança de créditos decorrentes de receitas de interconexão, EILD, subsídios à Procuradoria Federal Especializada junto à Anatel (PFE).

Seção I

Das receitas

Art. 32. Validados o Livro Caixa, os Balancetes Mensais ou demais documentos hábeis disponíveis, o agente de fiscalização identificará os lançamentos ou as contas contábeis relativas às receitas decorrentes da prestação de serviços de telecomunicações e suas respectivas exclusões legais, com base na real natureza dos serviços prestados.

Art. 33. A ROB-Telecom de cada mês civil do período de análise será composta do somatório dos lançamentos relativos às receitas decorrentes da prestação de serviços de telecomunicações contabilizados no livro caixa daquele mês, nos respectivos balancetes mensais ou demais documentos hábeis disponíveis.

Art. 34. A existência de lançamentos ou contas relativos às receitas não incluídas pelo agente de fiscalização em sua apuração, mas que tenham sido consideradas na memória contábil da base de cálculo da declaração espontânea da prestadora, deverá ser devidamente justificada na elaboração do relatório de fiscalização.

Art. 35. A identificação na base de cálculo de contas do grupo de receitas que apresentem saldo devedor, ao final do exercício, quando deveriam apresentar saldo credor, tornará necessária a solicitação de esclarecimentos complementares à prestadora e, caso:

I - obtidas evidências de que as contas sejam transitórias ou retificadoras de receita, elas poderão ser consideradas na composição da base de cálculo apurada; e

II - não obtidas evidências de que as contas sejam transitórias ou retificadoras de receita ou não havendo resposta às solicitações de esclarecimentos complementares, no prazo e forma previstos, conforme Seção IV do Capítulo IV, elas não serão consideradas na composição da base de cálculo apurada.

Art. 36. Quando não for possível, com base na documentação contábil fornecida, identificar a parcela referente aos valores da ROB-Telecom e havendo manifestação específica da fiscalizada alegando haver receitas de outras naturezas dentre os saldos contábeis registrados, o agente de fiscalização deverá solicitar à prestadora a segregação das receitas e, caso:

I - obtidas e validadas evidências de quais valores da ROB não são decorrentes da prestação de serviços de telecomunicações, esses serão desconsiderados na composição da base de cálculo apurada; e

II - não obtidas evidências suficientes quanto à real natureza dos valores da ROB alegadamente não decorrentes da prestação de serviços de telecomunicações ou não havendo resposta às solicitações de esclarecimentos complementares no prazo e forma previstos, conforme Seção IV do Capítulo IV, os saldos contabilizados nas contas não segregadas serão integralmente considerados na composição da base de cálculo apurada pela fiscalização.

Art. 37. A existência de indícios de que a prestadora aufere receitas decorrentes da prestação de serviços com natureza distinta da de telecomunicações torna necessária a solicitação de esclarecimentos complementares à prestadora, com a devida segregação de receitas.

Seção II

Da avaliação da segregação de receitas de serviço de valor adicionado

Art. 38. Quando houver alegação ou classificação contábil de receitas operacionais decorrentes da prestação de Serviços de Valor Adicionado (SVA), o agente de fiscalização verificará a real natureza dos saldos registrados, invalidando segregações artificiais, observando:

I - contas de receita de SVA com saldos credores devem ser avaliadas, conta a conta, pelo agente de fiscalização quanto à adequação e razoabilidade da natureza classificada ou alegada pela fiscalizada, até que a soma dos saldos não avaliados fique abaixo da materialidade definida para a fiscalização nos termos do art. 6º; e

II - contas de receita com saldo credor, incluídas na memória de cálculo da declaração espontânea da fiscalizada dispensam a averiguação da real natureza dos saldos, independentemente da nomenclatura ou classificação adotada pela prestadora e devem ser incluídas na base de cálculo apurada, considerando-se a assimetria de informações entre os sujeitos da relação tributária.

Art. 39. A análise de adequação da classificação das receitas de SVA, conforme sua real natureza, pode se dar por:

I - observação de informações do SPED, tais como, lançamentos no livro razão/diário, detalhamento do faturamento na EFD ICMS e EFD Contribuições; e

II - requisição de amostra de notas fiscais/fatura e respectivos contratos firmados com os clientes da fiscalizada para averiguação do objeto contratado.

Parágrafo único. A seleção da amostra pode ser feita a partir dos lançamentos do livro razão/diário obtido na ECD, da EFD Contribuições, EFD ICMS/IPI, ou a partir de um Relatório de Faturamento analítico previamente requerido à fiscalizada.

Art. 40. O agente de fiscalização direcionará a seleção para obter a amostra mais representativa possível do saldo avaliado, priorizando lançamentos com valores que se repetem mensalmente ou para vários clientes, caso identificados no histórico de lançamentos do livro razão/diário.

§ 1º A amostra deve incluir os lançamentos atípicos, ou seja, de valores significativos frente ao saldo total da conta averiguada.

§ 2º A amostra ideal deve ter tamanho próximo a 10 (dez) elementos, não devendo ser inferior a 6 (seis) ou superior a 20 (vinte) lançamentos por conta analisada, salvo justificativa devidamente registrada no relatório de fiscalização e mediante aprovação do Coordenador responsável pela conferência do Relatório.

§ 3º Obtida evidência de que algum elemento da amostra verificada tenha natureza de serviços de telecomunicações, todo o saldo da respectiva conta averiguada deve ser incluído na base de cálculo apurada pela fiscalização, abatendo-se, entretanto, os saldos dos demais elementos da amostra cuja análise comprovar não se tratar de serviços de telecomunicações.

Art. 41. Na investigação da adequação da segregação de receitas de SVA podem ser avaliados:

I - a segregação constante em nota fiscal ou documento de cobrança;

II - a previsão contratual para os respectivos serviços e valores faturados;

III - se os preços dos serviços são livres, justos, equânimes e não discriminatórios;

IV - a variação de preço do SVA diretamente associada ao serviço de telecomunicações, por exemplo, proporção fixa ao total do pacote/combo, sem que haja diferenciação do objeto do SVA previsto contratualmente; e

V - se os preços dos serviços de telecomunicações segregados são inferiores aos parâmetros de custo de produtos equivalentes, disponibilizados pela FIGF5 a partir de informações do Documento de Separação e Alocação de Custos (DSAC) obtidos com a Gerência de Acompanhamento Econômico da Prestação (CPAE).

Art. 42. O agente de fiscalização evidenciará e justificará no relatório de fiscalização o resultado das análises dos saldos materiais (definidos conforme art. 6º) de receitas classificadas contabilmente ou alegadas como sendo SVA.

Parágrafo único. Em caso de dúvidas nas análises da real natureza dos saldos, o agente de fiscalização consultará a FIGF5 a fim de prestar os subsídios necessários e garantir a homogeneidade de entendimentos.

Art. 43. Os procedimentos descritos nesta seção podem ser aplicados para a avaliação de saldos de receitas de outras naturezas, além das de SVA, tais como, locações, instalações, serviços de manutenção, aluguéis de equipamentos.

Seção III

Das exclusões da Receita Operacional Bruta

Art. 44. Na identificação das contas que compõem as exclusões da Receita Operacional Bruta de telecomunicações (ROB-Telecom), será observada a real natureza dos saldos registrados com o intuito de garantir que se trata de vendas canceladas, descontos concedidos e valores de ICMS, PIS e Cofins relacionados a receitas decorrentes da prestação de serviços de telecomunicações.

Art. 45. As alíquotas informadas pela prestadora na resposta ao RI inicial, referentes a ICMS, PIS e Cofins incidentes sobre cada conta contábil ou código de lançamento no Livro Caixa sobre os saldos de receita serão comparadas com as alíquotas vigentes no período em análise, devendo ser solicitados esclarecimentos complementares em caso de inconsistências, de forma a se identificar as alíquotas aplicáveis às receitas incluídas na base de cálculo apurada conforme Seção I do Capítulo V.

Art. 46. As exclusões de ICMS, PIS e Cofins aplicáveis sobre a ROB-Telecom serão estimadas a partir da aplicação das respectivas alíquotas incidentes sobre as receitas de serviços de telecomunicações apuradas.

Parágrafo único. Os resultados das exclusões estimadas devem ser limitados aos saldos contábeis anuais das respectivas despesas.

Art. 47. O ICMS não compõe a base de cálculo para fins de incidência do PIS e da Cofins, conforme decisão do Supremo Tribunal Federal, na votação do Recurso Extraordinário (RE) nº 574.706, ocorrida em 15 março de 2017, que fixou a tese de repercussão geral.

Parágrafo único. A exclusão do ICMS da base de cálculo de PIS e Cofins é aplicável a todas as fiscalizadas a partir de março de 2017 e antes disso, conforme situação de cada prestadora, informado por ela ou identificado através da EFD-Contribuições.

CAPÍTULO VI

ARBITRAMENTO

Seção I

Das disposições gerais

Art. 48. Antes de efetivar o arbitramento, com objetivo de obter dados e informações para apuração dos valores devidos aos Fundos ou subsidiar o cálculo do arbitramento, o agente de fiscalização:

I - consultará, por meio dos dados disponibilizados pelo Convênio entre Anatel e Receita Federal, se há informações referentes à Escrituração Contábil Digital (ECD) enviada ao SPED, referente ao exercício de análise ou outros exercícios;

II - consultará eventuais impugnações em Processos Administrativos Fiscais (PAFs) referente a outros exercícios; e

III - executará fiscalização presencial, se oportuno.

Art. 49. Identificada a necessidade de arbitramento, conforme definido nos arts. 22 e 27, o agente de fiscalização calculará o valor da ROB arbitrada, de acordo com os procedimentos descritos nas Seções II e III deste Capítulo.

Art. 50. O cálculo dos valores das contribuições devidas ao Fust e ao Funttel será feito aplicando-se, respectivamente, o percentual de 1% (um por cento) e 0,5% (meio por cento) sobre a ROB arbitrada.

Art. 51. Para o arbitramento, o agente de fiscalização atentará para o período em operação comercial da prestadora, conforme disposições na Seção I do Capítulo IV.

Art. 52. Na ausência de informações acerca do início ou fim da operação comercial do serviço de telecomunicações, considerará, para efeitos de arbitramento:

I - a data da expedição da licença de funcionamento de estação ou, subsidiariamente, o primeiro dia do mês de publicação do Ato de Outorga no DOU como data inicial, sem aplicação de cálculo pro rata die; ou

II - o último dia do mês de extinção da outorga como data final, sem aplicação de cálculo pro rata die.

Art. 53. Não serão excluídos da ROB arbitrada os valores de ICMS, PIS e Cofins, exceto quando sejam conhecidos os respectivos valores registrados contabilmente pela prestadora e considerando-se o disposto no art. 48.

Seção II

Do arbitramento baseado em informações da prestadora fiscalizada

Art. 54. A ROB arbitrada será obtida por um dos métodos a seguir, nesta ordem de prioridade, conforme informações e documentos disponíveis à Anatel:

I - se a Anatel possuir informações operacionais da própria prestadora, suficientes para estimar a ROB decorrente da prestação de serviços de telecomunicações no período de análise, tais como número de usuários e preços praticados, a ROB arbitrada será estimada com base nesses parâmetros.

a) o agente de fiscalização avaliará a confiabilidade dos parâmetros a serem utilizados, considerando sua origem, por vezes, meramente declaratória.

b) havendo viabilidade, as informações necessárias poderão ser obtidas ou validadas em ação de inspeção presencial.

II - se for conhecida a Receita Bruta da prestadora, mas não sua ROB decorrente da prestação de serviços de telecomunicações (ROB-Telecom), a ROB arbitrada será igual à Receita Bruta, que será obtida a partir das informações apresentadas pela prestadora ao SPED ou por outros meios à disposição do agente de fiscalização.

a) quando desconhecida a Receita Bruta mensal, a receita mensal arbitrada será a Receita Bruta anual dividida pelo número de meses em potencial operação no período em análise.

b) o disposto no parágrafo anterior não se aplicará quando a Receita Bruta anual equivaler à soma anual das receitas declaradas no SFUST, situação em que será mantida a repartição mensal apresentada na declaração da prestadora.

III - se a documentação contábil ou fiscal estiver disponível para apurar a ROB decorrente da prestação de serviços de telecomunicações relativa à operação comercial em outros exercícios que não o de análise, considerará:

a) se os documentos se referirem a exercício posterior ao fiscalizado, a ROB arbitrada será o maior valor mensal de receita entre os dados relevantes disponíveis e será replicado para todos os meses a serem arbitrados;

b) se os documentos se referirem a exercício anterior ao fiscalizado, será calculada a média ponderada das variações mensais da receita dos últimos dados relevantes disponíveis, limitados a no mínimo 6 (seis) e no máximo 36 (trinta e seis) meses, de acordo com o art. 55, e será adotado um dos dois procedimentos a seguir, conforme o valor da média ponderada obtida:

1. caso a média ponderada seja positiva, a ROB mensal a ser arbitrada será obtida a partir de uma Progressão Aritmética (PA), iniciando no mês subsequente ao da amostra, com valor inicial igual à maior receita observada acrescido da média ponderada de variação, a qual será somada mensalmente como a constante da PA; ou

2. caso a média ponderada obtida seja negativa ou nula, a ROB mensal a ser arbitrada será o maior valor mensal de receita observado, replicado para todos os meses a serem arbitrados.

§ 1º O agente de fiscalização terá a liberdade de desconsiderar na amostra analisada meses de operação notadamente atípicos, nos quais se verificam, dentre outros, início de operação, fusão, cisão, falência.

Art. 55. A média ponderada referida na alínea "b" do inciso III do art. 54 será obtida da seguinte maneira:

I - a partir do segundo mês de observação dos dados relevantes disponíveis, obter as variações mensais, definidas pela diferença da ROB do mês e a ROB do mês anterior;

II - definir a primeira variação (mais antiga) com índice 'i' = 1 (um), a segunda com índice 'i' = 2 (dois) e assim sucessivamente até a última variação com índice 'i' = 'n';

III - definir o fator de ponderação 'Pi' para cada variação como sendo a divisão de seu índice pelo somatório de todos os índices, ou seja, Pi = i / [1 + 2 + 3 + ... + (n-1) + n], observando-se que o somatório de todos os fatores de ponderação deve ser sempre igual a 1.

IV - obter as variações ponderadas fazendo multiplicação de cada variação pelo respectivo fator de ponderação; e

V - obter a média ponderada, dada pelo somatório de todas as variações ponderadas.

Art. 56. Se for conhecida a Receita Bruta da prestadora relativa a outros exercícios que não o de análise, mas não sua ROB decorrente da prestação de serviços de telecomunicações nestes exercícios, a ROB-Telecom será igual à Receita Bruta para fins de aplicação do procedimento descrito no inciso III do art. 54.

Art. 57. Os critérios acima descritos poderão ser adaptados ou mesclados, de modo a adequá-los ao caso concreto, desde que devidamente fundamentado.

Parágrafo único. A adaptação ocorrerá, por exemplo, pela união dos critérios descritos nos incisos II e III do art. 54, nos casos de informações tais como número de usuários e preços praticados referentes a outros exercícios que não o de análise.

Seção III

Do arbitramento baseado em informações dos mercados de atuação da prestadora fiscalizada - Arbitramento Centralizado

Art. 58. Não sendo possível a utilização das informações da própria prestadora, o agente de fiscalização utilizará as informações de mercado do serviço de telecomunicações prestado para arbitrar os valores devidos ao Fust e ao Funttel.

Art. 59. De acordo com a viabilidade e a critério da FIGF5, os cálculos dos valores de arbitramento descrito nesta seção serão feitos por uma comissão constituída para esse fim.

Art. 60. Para o arbitramento da ROB-Telecom poderá ser utilizado critério único, sem diferenciação por serviço prestado, distinguindo-se valores conforme o Capital Social, localização geográfica e tempo de operação contado da publicação de autorização ou outorga.

Art. 61. As prestadoras detentoras de outorgas para a prestação de 2 (dois) ou mais serviços terão sua ROB-Telecom arbitrada de forma única, sem distinção ou separação por serviço de telecomunicações.

Art. 62. Nas situações descritas a seguir, os valores arbitrados observarão os limites de receita bruta anual previstos na Lei Complementar nº 123, de 14 de dezembro de 2006:

I - quando comprovado o enquadramento da prestadora como microempresa (ME) ou empresa de pequeno porte (EPP) no período de análise, o arbitramento observará os limites de receita bruta anual previstos no art. 3º, incisos I e II, da Lei Complementar nº 123/2006; e

II - quando comprovado o enquadramento ao tratamento diferenciado de que trata a Lei Complementar nº 123/2006 (Simples Nacional) em exercício subsequente ao de análise, o arbitramento deve observar o limite superior de receita bruta anual previsto no art. 3º, inciso II da referida Lei.

Art. 63. O valor da ROB-Telecom mensal arbitrada poderá ser obtido com base nas receitas auferidas por outras prestadoras que atuam no mesmo mercado, conforme o método a seguir:

I - obter a ROB-Telecom anual das prestadoras fiscalizadas pela Anatel até a data do arbitramento, incluindo valores de outros exercícios relevantes além do período em análise;

II - considerar apenas as prestadoras cujos valores apurados não tenham sido arbitrados;

III - estratificar as receitas apuradas com a prestação de serviços de telecomunicações segundo localização geográfica;

IV - estratificar as receitas apuradas com a prestação de serviços de telecomunicações segundo o tempo transcorrido entre a outorga e o respectivo exercício;

V - estratificar as empresas segundo seu valor de Capital Social;

VI - estabelecer a ROB de referência, conforme intervalo de confiança de 90% (noventa por cento), ou outro definido junto à FIGF5;

VII - calcular, para cada estrato, a ROB-Telecom mensal arbitrada, como 1/12 (um doze avos) da ROB de referência; e

VIII - aplicar para cada prestadora fiscalizada a respectiva ROB-Telecom mensal arbitrada, conforme sua classificação nos critérios de estratificação adotados.

Art. 64. A estratificação segundo localização geográfica poderá ser feita primeiramente por regiões, conforme endereço sede da prestadora fiscalizada:

I - Macro Região I (abrangendo as regiões Norte, Nordeste e Centro-Oeste);

II - Macro Região II (abrangendo as regiões Sul e Sudeste, exceto o Estado de São Paulo); e

III - Estado de São Paulo.

Art. 65. A estratificação segundo localização geográfica poderá ser feita complementarmente considerando a localização municipal do endereço sede da prestadora fiscalizada, a depender da quantidade de informações disponíveis:

I - capital; e

II - interior.

Art. 66. A estratificação segundo o tempo de serviço contado em anos em operação levará em consideração a outorga mais antiga de serviço sujeito à contribuição ao Fust, conforme cadastro no Sigec e poderá se dar nos estratos:

I - até 2 (dois) anos;

II - de 2 (dois) a 5 (cinco) anos; e

III - mais de 5 (cinco) anos.

Art. 67. A estratificação segundo o valor de Capital Social poderá ser de:

I - até R$ 100.000,00 (cem mil reais); e

II - acima de R$ 100.000,00 (cem mil reais).

§ 1º O Capital Social da empresa a ser arbitrada pode ser obtido em consulta ao cadastro do CNPJ de cada empresa na página respectiva no sítio eletrônico da Receita Federal do Brasil.

§ 2º A empresa a ser arbitrada, cujo o Capital Social não constar no cadastro da Receita Federal, será classificada na estratificação de Capital Social definida no inciso II, do art. 67.

Art. 68. O intervalo de confiança define o valor de referência que evitaria a subavaliação da receita arbitrada em relação às receitas das empresas fiscalizadas documentalmente no percentual definido no inciso VI, do art. 63.

Parágrafo único. A adoção de intervalo de confiança e consequente risco de subavaliação aceitável evita equiparação das empresas arbitradas aos maiores agentes de mercado.

Art. 69. A comissão criada para os cálculos dos valores de arbitramento centralizado, juntamente com a FIGF5, com o intuito de mitigar os riscos de subavaliação, deverá:

I - analisar e criticar valores de referência obtidos;

II - alterar os parâmetros das estratificações e intervalo de confiança, de forma justificada e fundamentada; e

III - definir se a metodologia de cálculo do arbitramento e sua aplicação será única para todos os serviços outorgados às prestadoras fiscalizadas ou diferenciada para um serviço de telecomunicações específico.

Art. 70. O agente de fiscalização em conjunto com a FIGF5 avaliará o método de arbitramento a ser utilizado nos casos em que este PF não se mostrar adequado à realidade da fiscalizada.

Art. 71. A Tabela representativa do resultado dos cálculos de arbitramento centralizado consta no Anexo II ao final deste Procedimento.

CAPÍTULO VII

VERIFICAÇÃO DOS VALORES APURADOS

Art. 72. Os valores apurados para Fust e Funttel serão comparados com os valores declarados pela prestadora:

I - disponíveis no SFUST, para o caso do Fust; e

II - ao Ministério das Comunicações, para o caso do Funttel, quando disponíveis.

Art. 73. Eventuais diferenças significativas entre os valores apurados e os declarados serão devidamente justificadas no relatório de fiscalização.

Art. 74. Em caso de arbitramento, os valores apurados não poderão ser inferiores aos valores declarados pela prestadora.

Parágrafo único. Na ocorrência dessa situação, o método de arbitramento será reavaliado em conjunto com a FIGF5.

Art. 75. Nos casos em que se verificar o pagamento de valores arbitrados em exercícios anteriores, será avaliada a necessidade de adequação dos critérios de arbitramento utilizados, em conjunto com a FIGF5.

CAPÍTULO VIII

DO RELATÓRIO DE FISCALIZAÇÃO

Art. 76. O item "8. Descrição da Execução" do relatório de fiscalização deverá conter, no mínimo, o seguinte detalhamento:

I - indicação dos Requerimentos e Requisições enviados e condição de seu recebimento pelas fiscalizadas;

II - protocolos, obtidos no SEI, dos documentos apresentados pela prestadora ou juntados pelo fiscal;

III - informações relevantes obtidas nas consultas realizadas nos sistemas da Anatel, sítio eletrônico da RFB ou da prestadora fiscalizada;

IV - informações relevantes obtidas nos autos dos processos consultados;

V - fundamentação de quando não houver operação comercial em todo ou parte do período em análise;

VI - resultados obtidos com a fiscalização presencial, quando houver;

VII - fundamentação dos critérios utilizados na identificação das contas consideradas na base de cálculo, para as quais a nomenclatura da conta contábil possa gerar dúvidas quanto à natureza das receitas registradas;

VIII - detalhamento dos critérios adotados na definição das exclusões legais utilizadas na apuração dos valores devidos;

Parágrafo único. Para os casos de prestadoras não outorgadas ou operação em período fora da vigência da outorga, ressaltar a existência do fato gerador das contribuições, obtenção de receita com a prestação de serviços de telecomunicações, citando documentos comprobatórios e evidências obtidos e anexados ao processo de fiscalização.

Art. 77. Para os casos de arbitramentos, além das informações aplicáveis citadas no art. 76, constará no item "8. Descrição da Execução" do Relatório:

I - motivação para o arbitramento dos valores para o período em análise, contendo, quando pertinente:

a) indicação dos Requerimentos e Requisições enviados e devolvidos sem o atesto de recebimento pela fiscalizada;

b) número e data do Edital de Notificação para apresentação dos documentos necessários à fiscalização;

c) indicação dos Requerimentos e Requisições enviados e comprovações de seu recebimento pelas fiscalizadas, para os quais não se obteve resposta suficiente para análise;

d) indicação dos documentos fornecidos de forma incompleta, incorreta, imprecisa, ilegível, inconsistente ou diversa da solicitada, prejudicando a análise, bem como descrição das inconsistências observadas.

II - fundamentação dos critérios e cálculos dos valores arbitrados, contendo:

a) forma de obtenção dos parâmetros utilizados; e

b) resumo dos cálculos dos valores arbitrados, com os parâmetros utilizados, resguardando-se o sigilo das informações de outras prestadoras, quando aplicável.

III - descrição do descumprimento pela prestadora de item do Requerimento/Requisição essencial para a precisa definição da base de cálculo das contribuições ao Fust e ao Funttel, que possa subsidiar eventual agravamento da multa de lançamento de ofício, nos termos do art. 44, §2º, da Lei nº 9.430, de 27 de dezembro de 1996.

Art. 78. No campo "Conclusão" do relatório de fiscalização constará:

I - o valor total apurado da contribuição devida referente ao período em análise, identificando-se em uma tabela o resumo das apurações mensais indicando: Receita de telecomunicações, ICMS, PIS, Cofins e Valor apurado;

II - a apuração específica de valores de contribuição devidos em decorrência de receitas auferidas com a prestação de serviços de interconexão e com Exploração Industrial de Linha Dedicada (EILD); e

III - o número do Processo SEI em que foi realizada a apuração relativa à contraparte (Fust/Funttel).

Art. 79. As informações mínimas obrigatórias citadas nos arts. 76, 77 e 78 ou outras informações específicas serão inseridas em campos próprios no Sistema de Gestão da Fiscalização.

Art. 80. O processo de fiscalização, cadastrado no SEI, conterá todos os documentos comprobatórios utilizados como anexo, tais como:

I - Requerimentos/Requisições enviados;

II - Aviso de Recebimento dos Correios (AR) para cada RI enviado com o campo "Declaração de Conteúdo” do AR devidamente preenchido, quando for o caso;

III - Edital de Notificação para apresentação dos documentos necessários à fiscalização, quando aplicável;

IV - documentos apresentados pela prestadora que tenham sido utilizados na validação e apuração dos valores devidos;

V - cópia das informações relevantes obtidas nas consultas realizadas nos sistemas da Anatel, sítio eletrônico da Receita Federal, ou sítio eletrônico da prestadora;

VI - cópia das informações relevantes obtidas nos autos dos processos consultados;

VII - documentos obtidos com a fiscalização presencial, quando for o caso;

VIII - planilha de apuração dos valores devidos ao Fust e Funttel, com discriminação das receitas de interconexão e EILD, quando aplicável;

IX - planilha de cálculo detalhada dos valores arbitrados, resguardando-se o sigilo das informações de outras prestadoras, quando aplicável; e

X - relatório de fiscalização.

CAPÍTULO IX

TRATAMENTO DO PROCESSO ADMINISTRATIVO FISCAL CONTENCIOSO

Art. 81. Cabe ao agente de fiscalização sopesar o ônus da prova para confirmar ou afastar, com fundamentos, as alegações e argumentos apresentados pela prestadora fiscalizada na peça analisada.

§ 1º O agente de fiscalização envidará esforços para obtenção de elementos de prova necessários para firmar sua conclusão sobre as alegações de mérito apresentadas pela prestadora fiscalizada em sua impugnação ou recurso administrativo, tendo em vista a primazia da busca pela verdade material, referenciada no parágrafo único do art. 5º deste procedimento.

§ 2º O agente de fiscalização inspecionará a documentação juntada aos autos pela fiscalizada e poderá encaminhar RI para requerer esclarecimentos complementares/suplementares, bem como, utilizar documentos específicos para a elucidação dos fatos alegados pela impugnante, sendo facultado o emprego de peças disponíveis em outros processos, como PAFs de outros exercícios da mesma entidade, Pados, Processos de outorga ou, ainda, PAFs correspondentes ao Fundo-Par em relação ao Fundo da corrente inspeção (Funttel, no caso de uma inspeção ao Fust, ou vice-versa).

Art. 82. Na análise de Impugnação ou Recurso Administrativo interposto em sede de Processo Administrativo Fiscal Contencioso (PAF-C) cabe ao agente de fiscalização analisar os questionamentos de mérito atinentes:

I - à composição da base de cálculo das contribuições devidas ao Fust/Funttel; e

II - aos cálculos dos valores devidos dos tributos fiscalizados.

Art. 83. Não compete ao agente de fiscalização abordar os seguintes temas que tenham sido suscitados em impugnação ou recurso administrativo, dentre outros:

I - tempestividade;

II - prescrição ou decadência dos lançamentos de ofício;

III - nulidade da notificação;

IV - impossibilidade de cobrança de multa e juros;

V - vício de competência para instrução dos autos;

VI - imunidade tributária; e

VII - ofensa aos princípios constitucionais.

Art. 84. Dispensa a necessidade de busca de documentação comprobatória adicional a análise das alegações de mérito trazidas por meio de impugnação ou recurso administrativo:

I - sem a identificação inequívoca das contas reclamadas incluídas na base de cálculo da apuração original; ou

II - sem contrapor as conclusões as evidências específicas da fiscalização referenciadas no relatório de fiscalização exordial.

Parágrafo único. O agente de fiscalização manterá o entendimento da apuração original, exceto quando houver erro material ou outra evidência que aponte para a necessidade de revisão de ofício da apuração, situação em que deve ser fundamentada a nova conclusão com base nos novos elementos de prova identificados.

Art. 85. No relatório de fiscalização que analisa Impugnação ou Recurso Administrativo, o agente de fiscalização deverá:

I - explicitar na conclusão a manutenção ou revisão do valor apurado na atividade de fiscalização originária; e

II - registrar, na hipótese de revisão, os montantes recalculados referentes tanto ao Fust quanto ao Funttel.

Art. 86. O agente de fiscalização poderá utilizar modelo de texto, a ser disponibilizado pela FIGF5, para a conclusão do relatório de fiscalização referente à análise de Impugnação ou Recurso Administrativo, apresentando os resultados da apuração específica de receitas de Interconexão e EILD e a informação referente à apuração da contraparte Fust/Funttel.

CAPÍTULO X

APURAÇÃO DO FUNTTEL REFERENTE A ARRECADAÇÃO BRUTA DE EVENTOS PARTICIPATIVOS REALIZADOS POR MEIO DE LIGAÇÕES TELEFÔNICAS - FUNTTEL 0500

Art. 87. Na análise de demandas de apuração dos valores de contribuições devidas ao Funttel por entidades filantrópicas que arrecadam doações por meio de atos autorizativos dos códigos de acesso não geográficos 0500, conforme inciso IV do art. 4º da Lei nº 10.052, de 28 de novembro de 2000, o agente de fiscalização:

I - obterá a lista Atos de autorização de uso dos Códigos de Acesso Não Geográficos 0500 emitidos no exercício a ser fiscalizado, através de consulta à Gerência de Certificação e Numeração (ORCN) ou por intermédio da FIGF5;

II - editará relatório de fiscalização para cada objeto, representado pela respectiva entidade filantrópica autorizada à utilização dos Códigos de Acesso Não Geográficos 0500.

Art. 88. A fiscalização terá início com o envio de "Requerimento de Informações Inicial - Funttel 0500" a todas as prestadoras do Serviço Telefônico Fixo Comutado (STFC) e do Serviço Móvel Pessoal (SMP) identificadas na solicitação de inspeção requerendo as informações necessárias à fiscalização dos valores devidos ao Funttel em decorrência da arrecadação de eventos participativos.

Art. 89. Para obtenção dos valores devidos, será calculada a contribuição de 1% (um por cento) sobre a arrecadação dos eventos participativos por cada entidade filantrópica identificada, a partir dos dados de arrecadação líquida, abatidos valores contestados e não arrecadados por inadimplência, apresentados pelas prestadoras intimadas conforme art. 88.

CAPÍTULO XI

OUTROS DESCUMPRIMENTOS LEGAIS E REGULAMENTARES

Seção I

Da prestação clandestina de serviços de telecomunicações

Art. 90. Identificados indícios de prestação de serviços de telecomunicações sem a devida outorga, o agente de fiscalização:

I - informará a FIGF5 para que adote as providências cabíveis, quando não houver demanda de fiscalização para a entidade e exercício em questão; ou

II - estenderá os testes ao período não coberto pela outorga, de forma a obter o pleno entendimento sobre a existência ou não de valores devidos ao Fust e Funttel em tal período, quando houver demanda de fiscalização criada para a entidade e exercício em questão.

§ 1º Caso se conclua pela existência de receita oriunda da prestação de serviços de telecomunicações sem outorga, tal fato será comunicado ao gerente imediato para orientações quanto à autuação e demais providências cabíveis.

§ 2º Sendo comunicado de autuação de entidade em decorrência de prestação de serviços de telecomunicações sem a devida outorga, o agente de fiscalização informará à FIGF5 para que adote as providências cabíveis.

Seção II

Do cadastro desatualizado na Anatel

Art. 91. Quando o agente de fiscalização identificar qualquer dado da fiscalizada distinto daqueles cadastrados na Anatel, tais como endereço, razão social, serviço prestado, deverá comunicar tal fato ao Coordenador Regional de Processo de Fiscalização, para que ao final da execução das Ações de Fiscalização seja expedido Ofício informando à Superintendência de Outorga e Recursos à Prestação (SOR) a necessidade de atualização ou validação dos dados das fiscalizadas, em especial quando:

I - todos os Requerimentos/Requisições emitidos via Correios forem devolvidos sem o atesto de recebimento pela fiscalizada;

II - a resposta aos RIs encaminhados informarem dados de endereço distintos dos cadastrados na Anatel;

III - as características do serviço prestado não estiverem de acordo com o serviço outorgado; ou

IV - a entidade não estiver em operação comercial do serviço de telecomunicações para o qual está outorgada, nos casos em que houver indícios de descumprimento de prazo regulamentar para entrada em operação comercial.

CAPÍTULO XII

DISPOSIÇÃO FINAL

Art. 92. A Gerência de Suporte à Fiscalização (FISF) disponibilizará em seu repositório os modelos de documentos a serem utilizados no presente PF.

Art. 93. Compete à Gerência de Fiscalização (FIGF) resolver os casos omissos e adotar as medidas adicionais necessárias à plena operacionalização deste PF.

Tabela representativa do resultado dos cálculos de arbitramento "centralizado", previsto na Seção III do Capítulo VI deste Procedimento.

Orientações - MODELO DE RI Inicial - Funttel 0500

O modelo de RI Inicial - Funttel 0500, constará:

I - a motivação: O presente Requerimento de Informações encontra embasamento no art. 19, Inciso XI, da Lei n.º 9.472, de 16 de julho de 1997 (Lei Geral de Telecomunicações - LGT) e serve para REQUERER à Fiscalizada a apresentação de dados e informações para fiscalização da utilização de códigos de acesso não-geográficos 0500, em função de autorizações contidas em atos para as entidades relacionadas abaixo, referentes às campanhas realizadas no exercício de 20xx.

II - a informação que de acordo com o art. 4º dos respectivos Atos autorizativos dos Códigos de Acesso Não Geográficos, “Fica a instituição filantrópica referida no art. 1º obrigada a proceder, por intermédio da prestadora, a prestação de contas perante a Anatel”.

III - a competência da Anatel: À Agência Nacional de Telecomunicações (Anatel) compete organizar a exploração dos serviços de telecomunicações, nos termos do art. 1º da LGT.

IV - a confidencialidade das informações: A Anatel tem o dever de garantir o caráter confidencial das informações técnicas, operacionais, econômico-financeiras e contábeis que solicitar às empresas prestadoras dos serviços de telecomunicações, garantindo o sigilo de todas as informações apresentadas pelas prestadoras, conforme preceitua a LGT em seu art. 39, parágrafo único.

V - as sanções pelo descumprimento: A Concessionária ou Autorizada que deixar de prestar informações à Agência incorrerá em descumprimento de obrigação podendo ensejar a aplicação de sanções conforme previsto no art. 173 da LGT e no Contrato de Concessão ou Termo de Autorização.

VI - o pedido: Em conformidade com o Contrato de Concessão/Autorização celebrado entre essa prestadora e a Anatel, NOTIFICAMOS Vossa Senhoria a enviar as informações elencadas a seguir:

a) o volume de chamadas destinadas por Código Não Geográfico;

b) o total faturado;

c) o total arrecadado;

d) o total repassado à instituição de utilidade pública;

e) o total contestado;

f) o total não arrecadado por inadimplência e;

g) o acerto final das contas entre as partes (prestação de contas correspondente ao período de 180 dias).

VII - as informações acima devem ser apresentadas para os períodos de 45 (quarenta e cinco), 90 (noventa) e 180 (cento e oitenta) dias após o encerramento da campanha relativa à utilização do Código de Acesso Não Geográfico 0500, condizentes com os Atos Autorizativos emitidos em favor das seguintes entidades, caracterizadas como de “utilidade pública” ou outras que estejam contempladas na tabela abaixo:

|

ATO |

INSTITUIÇÃO |

CNPJ |

|---|---|---|

|

xxxx/AAAA |

zzzzzzzzzzzzzzzzz |

00.000.000/0000-00 |

|

xxxx/AAAA |

zzzzzzzzzzzzzzzzz |

00.000.000/0000-00 |

|

xxxx/AAAA |

zzzzzzzzzzzzzzzzz |

00.000.000/0000-00 |

VIII - as informações ora requeridas referem-se tão somente às entidades que tenham se utilizado dos serviços dessa prestadora, no exercício de 20XX, na abrangência de todas as áreas outorgadas, em eventos formalmente autorizados por esta Agência por meio de Atos de Autorização e suas eventuais prorrogações, para as instituições relacionadas acima, e devem ser apresentadas, preferencialmente, em planilhas eletrônicas editável (formato Excel ou compatível).